研究前沿

沙龙︱罗马帝国、汉帝国的税收与“第一次大分流”

郭涛 施肖静 林心如

来源:澎湃新闻

4月14日下午,华中师范大学“华大古史论坛·学术沙龙”栏目于逸夫国际会议中心举行了一场题为“财政社会学与新财政史:前现代国家税收制度比较研究及对秦汉财政史研究的意义”的主题沙龙。本次学术沙龙由俄国青年学者马硕(Maxim Korolkov)做主题发言,马硕是北京大学硕士(2011年),俄罗斯社会科学院东方研究所副博士(2011),美国哥伦比亚大学博士候选人,德国海德堡大学助理教授;研究领域为战国秦汉经济社会史、法律史;研究兴趣包括国家对经济资源的支配方式、征税制度史以及边境地区和边政在帝国形成的作用等,2016年获第21届欧洲汉学会青年学者奖。沙龙特邀近代财政税收史专家魏文享教授、明清社会经济史专家徐斌副教授和简帛及秦汉史研究专家鲁家亮副教授进行现场交流。

沙龙现场

财政社会学与新财政史

马硕介绍说,财政社会学是当今西方学术研究的新思潮,但目前在国内还没有太多的对话。它侧重于对社会的观照,认为财政不再是单独的政府用钱问题,而是和社会整体的进程关联在一起的。在新财政学中,财政的定义强调的是财政在社会体系、政治体系、经济制度三方面之间的桥梁作用。新财政史不单单是经济的层面,还有公共财政的概念,而且和国家制度、社会有密切的关系,从原来的财政作为制度史这样静态的层面,迈向一个与国家社会的互动层面。

在前现代历史中财政问题往往以税收为核心,马硕指出经典经济学学派已经认识到“税”作为国家和社会的中间环节的角色。马克思列宁学派认为国家作为一个阶级压迫另一个阶级的机器,统治阶级以“税”为报酬国家的方式;新制度学派和凯恩斯主义学派认为国家为社会提供收费服务,市场和公民社会分别以“税”为报酬国家的方式。而从约瑟夫·熊彼特开始,更注重税制的动态变化,他认为“民族的精神、文化水平、社会结构、其国家所能够做到的行为,这一切和更多都是被税收历史而反映的”。

马硕将历史上的税收制度归纳为领主制度、贡赋制度、征税制度和财政制度四种类型。对此,魏文享教授认为:“这种四分法是从财政角度理解欧洲历史的一种方法,可用以打破通常的中国历史分期法、王朝史或者说用封建社会形态概括的方式,是从财政的角度理解税收制度和社会。新财政史非常讲究它的支出和用途,而如何用就是财政对政治经济和社会发生作用的方式。比如我们原来翻译的国富论,这里面讨论的就是税收的属性、税收的结构,税收与权力与契约相应的关系。”

税收系统框架存在首长和代理人的合同关系,国家的“征税合同”分为按照市场征税的包税制和依靠国家政务部门的官僚征税制,这样通过个人行为就能比较好地解释历史变化。两种税收制度都是在前现代国家统治不到基层社会的纳税条件下产生的,无论官僚组织多庞大,税务收入永远集中在上层,基层官僚永远缺少资源,只好和社会精英合作以得到资源。而市场则是国家操纵资源的工具,是社会精英阶层征收吸取利益的工具。由此,马硕认为,在古代社会,国家的长期稳定最直接的一个影响是经济的不平衡会加剧,因为主要社会经济结构变化的好处都是针对社会精英的,而不利及平民。

马硕

国家和社会精英阶层的契约关系

国家和社会精英阶层在征税过程中形成的密切关系是前现代国家的一个税制特色。马硕介绍了Peter F. Bang的进贡制帝国论,其强调国家和社会精英阶层的关系。进贡制帝国中,纳税的基层社会从国家拿到的好处是很有限的,而前现代国家的主要“服务”又是暴力和军事保护,长时段暴力成本过高,国家就需要社会的认同和配合,拥有本地的支持、对本地的财政基础有着充分的了解且控制着社会交易网络的精英阶层,便成了帮国家减少社会成本的国家税收伙伴,国家依赖地区社会精英以征税,社会精英依赖国家的合法暴力机制以加强自己的社会地位、增长自己的财产,两者之间便形成一种互赖关系。地区精英通过借贷和商业活动等经济机制使百姓有纳税的能力,而精英们在此过程中也赚取了私人的经济利润(包括土地以及土地上作物的收成),并也提升了自己在社会经济中的位置和影响。因而国家征税和社会精英的私人租赁并不发生矛盾的关系,相反,两者是互动的、合作的。

同样,控制社会资源再分配的也不一定是市场,而是精英阶层。于是精英阶层就成了征税过程中的重要枢纽,交易网络间征税媒介的转换也是由社会精英承担的。在各地区的自然经济分工潜力较虚弱的条件下,社会精英的消费就成为主要区际交易动机。而当国家缺少再分配能力以主持区际交易时,只能让市场实行此功能,通过市场将借贷、投资和征税联合在一起。

另一个税制特色是税收与市场和经济刺激的关系。以罗马帝国为例,它的纳税地区和财政支出地区是不一样的,征税收入的目标地区只有首都和边塞地区。纳税区域通过长途贸易拿到付税所需要的钱,这就是征税和贸易之间的关系,即税收促进市场交易、经济一体化和生产,国家税制强迫纳税区域进入市场交易。罗马财政收入虽然占GDP比重很低,但在区际转送中所占的比例很高,即前现代国家的征税在改造经济交易格局上起了较大的作用。而对于经济、社会,国家、社会精英的征税及相关的经济活动导致围绕区际长途交易途径的“帝国经济”的形成,并使得帝国经济以外的经济保持明显的分节性,此过程中也促进了城市化,即社会精英消费中心的形成。同时,马硕以汉谟拉比法典为例,结合近年来的考古发现,指出当时的交易市场和统治者在法典上的规定之间并无关系,法典所争取的目标可能为制度的合法化,而与实际市场有较大脱节。

第一次大分流——罗马帝国与汉帝国的税收

“大分流”是关于18世纪基本处于同一水平的东西方经济发展道路不同走向的概括,西方步入工业化,而中国却没有。但事实上,这是中西方的第二次大分流,第一次分流出现在古罗马和汉帝国时期,罗马分裂之后再未走向统一,而汉帝国崩溃之后经过魏晋南北朝又恢复了一统局面。

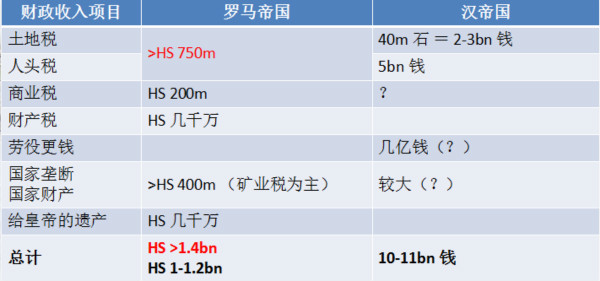

罗马帝国与汉帝国的财政收入对比

马硕从税收制度出发,提出世界历史上东西方最强大的两个国家——汉帝国与罗马帝国在发展过程中存在合流和分流的情况。并存于同一时代的罗马帝国和汉帝国都是历史上较为稳定、存在时代较长、规模较大、奠定东西方政体的关键政治体,城邦国家罗马实行的是城邦自治,而民族国家汉帝国则实行官僚制度,原本不同的两者却随着历史的发展发生了合流,在面积、人口、GDP、人均收入等方面都有较多的相似性。合流之后两者又出现了一个税制的大分流。马硕通过财政收入比较分析,指出汉帝国直接税的征税效率比罗马帝国更高,而罗马帝国则比汉帝国更依赖非直接税以及矿业税,即征税地点较少而较容易控制的税种,这样的现象背后其实是汉帝国比罗马帝国更深入地方社会以保证财政收入的一个历史事实。

财政支出方面,罗马在军事上的财政支出超过汉帝国,整个汉朝的军费支出的最高峰在武帝时期,而这并不是汉的常态,整体而言汉的军事支出是相对较少的。罗马帝国支出地理集中率很高,90%以上的支出都针对首都与军事边塞两个地区;与罗马帝国相比,汉帝国的支出地理集中率低,国家收入更大的部分在首都、军事边塞以外各地区而支出。官吏薪金上,罗马帝国基本全部高于汉帝国,而这样积极的再分配财政收入的原因主要有三:(一)其包括地中海的地理特征提升了国家调动资源的能力(水运较陆运便宜50%);(二)政治传统更强调少数罗马社会精英阶层的特权;(三)地中海世界很多地方项目由自治城邦负责经费,从而大大减少了统治阶级的财政支出。

可见,罗马帝国的资源抽出地与消费地之间的距离以及国家支出的地理集中率都大于汉,与之相比,汉帝国更深入地方社会,帝国和地方社会关系更为密切,国家支出所针对的社会范围,尤其是社会精英阶层范围更为广泛,因而国家税制的社会基础更稳固,税制或者说帝国秩序复原的可能性更大。

秦、汉税制的比较及其历史意义

接下来,马硕对秦和汉两个帝国的税制进行了比较。他指出秦的征税率较汉高,对资源的控制和管理以及对征税代理人的监督都比汉严密,而财政基地的规模、税制系统的货币化程度、征税与市场的环节却均不及汉。

秦、汉税制对比

秦可被称为“积极的国家”,实行高税率,坚持收入最大化的原则;而汉是“不干涉的国家”,实行低税率,和社会精英阶层建立了长期合作关系。秦的国家支出以军费为主,支出波动性强;而汉军费相对较少,支出比较稳定。国家支出的稳定性和战争费用的多少有很大关系。马硕还指出,国际市场的存在为国家和社会精英阶层之间的合作奠定基础,国家统治者和社会精英阶层之间合作的重要前提是市场的发展。

通过秦汉税制的比较可以总结出中国古代国家税制的三个决定因素:国家支出的稳定性(战争费用高低)、经济的货币化及市场发展程度、统治者和社会精英阶层的合作关系。秦和汉的税制代表了两种税制模式:“计划模式财政”和“市场模式财政”。一旦国家支出上涨、货币经济扰乱,统治者和社会精英的合作关系便变得紧张,导致原本的市场模式财政便行不通了,就只能采用计划模式财政,但极端性的社会改革就会不可避免地出现。中国历史上的各王朝多不能免于这两种税收模式之外。

西方理论是否适用于中国历史研究

关于马硕的研究以及其西方财政史的理论视角,参加沙龙的学者们也有着自己的看法。

魏文享教授说,西方的财政史原来是讨论宪政关系,因为严格来说民主是从税收权的争夺开始的。但中国近代民主政治从来没有讨论财政。如议会制一类,主要集中讨论权力的争夺和官员任命问题。中国古代每个王朝崩溃的前面都是财政最先崩溃,君王提倡实行仁政,最后总是不断加征导致积重难返。中国也有包税制,但是和罗马、意大利有很大区别,这体现了中国作为农业社会、农业国家在政治上的一种稳定性。而征税权实质上就是政治控制权问题。

经济层面上,中国自古以来的重农抑商政策其实也有财政的因素,国家之所以采取这样的政策就是为了稳定财政。宋代商税比例非常高,为什么又回归农业?一些宋史学者认为,宋朝的财政(尤其是南宋)是一种战时财政,具有利润最大化的性质。王朝面临的外敌压力很大,要开辟商源,商税比例增大。再加上偏安南方,海洋系统纳入了财源系统中。于是在宋代某段时间内出现了已经直接控制的渔课被交易的商业税所代替的现象,从对每一个人控制的生产税变成间接的控制流通税。但宋代这样变化有战时的特色。西方的英国、西班牙,为了殖民,鼓励出海,而郑和下西洋却不被视为殖民行为,因为他不是为了个人的利益最大化,他所肩负的是政治使命而不是市场化的使命。

徐斌副教授说,新财政史是一个广义的概念,亟待中国学者的回应,中国在明清财政史的研究上也已经有了一定基础。刘志伟《从“纳粮当差”到“完纳钱粮”》一文揭示的“赋中有役,役中有赋”也体现了国家和个人之间很强的控制关系,而到这个时候完纳钱粮才有了所谓土地税和人头税的区分。同时徐斌也提醒大家,要防止用后世的现代财政学的概念还原历史现场,这样容易犯跟当时历史真实状况不契合的错误。

鲁家亮副教授对马硕在解释新财政史和前现代国家征税制度时社会精英和四种税收制度概念的引进产生了疑问。该如何定义社会精英在秦汉两代的成分,以及制度概念是否适用于中国历史演进过程?在交流环节中,武汉大学法国近代早期财政史的熊芳芳老师,也提出了她在研究世界史时遇到的类似问题。欧洲的学者根据研究欧洲历史的经验,以四种税制的脉络以及国家汲取资源的方式来界定国家的形态,并越来越多地把这些概念应用到欧洲以外的地区。这样一个概念在不同地区的历史演变过程中是否都适用?这样形态的划分,又是否符合中国财政发展史?这些都是值得进一步思考的问题。